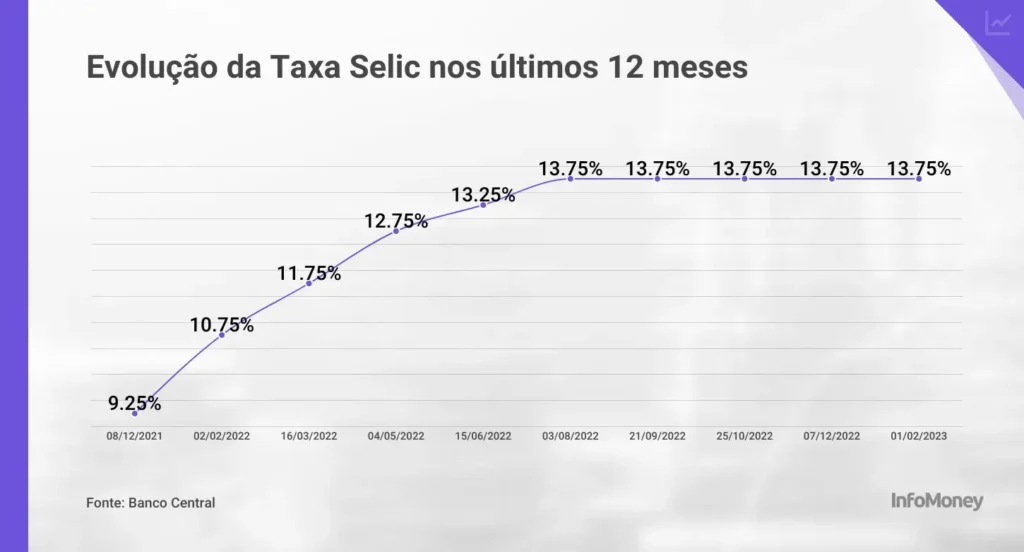

A elevação da taxa básica de juros, a Selic, para 15% pode ter impactos severos na construção civil e dificultar o acesso ao crédito para a classe média, alerta o presidente da Câmara Brasileira da Indústria da Construção (CBIC), Renato Correia. Após um 2024 positivo, impulsionado pelo programa Minha Casa, Minha Vida e investimentos recordes em infraestrutura, o setor enfrenta desafios significativos para o próximo ano.

Balanço de 2024: Crescimento e Investimentos

O setor da construção civil teve um desempenho expressivo em 2024, registrando um aumento de 20% nas vendas do mercado imobiliário e uma redução de 10% no estoque de imóveis. Parte desse sucesso é atribuído à ampliação do programa Minha Casa, Minha Vida, que passou a contar com um teto de financiamento de até R$ 350 mil e um aumento do subsídio para R$ 55 mil.

No segmento de infraestrutura, o Brasil investiu aproximadamente R$ 264 bilhões, sendo R$ 64 bilhões provenientes do setor público e R$ 200 bilhões da iniciativa privada. Isso resultou na geração de quase 3 milhões de empregos formais, consolidando um dos melhores anos recentes para o setor.

Desafios para 2025: Juros Elevados e Financiamento

Apesar do bom desempenho de 2024, a expectativa de um aumento na Selic para 15% pode comprometer o crescimento da construção civil. Segundo Renato Correia, a alta dos juros torna o financiamento mais oneroso e reduz os recursos disponíveis na caderneta de poupança, fonte essencial para os financiamentos imobiliários. Nos últimos três anos, aproximadamente R$ 200 bilhões foram retirados da poupança, e uma nova alta na Selic pode intensificar essa tendência.

Outro fator de preocupação é o impacto da inflação sobre materiais de construção, como aço, cimento, alumínio, cobre e vidro, além do aumento dos custos com mão de obra. Esses elementos podem reduzir a margem de lucro das empresas e desacelerar os lançamentos imobiliários no segundo semestre de 2025, inclusive no próprio Minha Casa, Minha Vida.

Uso do FGTS e Empréstimos Consignados

A destinação dos recursos do Fundo de Garantia do Tempo de Serviço (FGTS) é outro ponto sensível. A CBIC defende que esses recursos sejam exclusivamente direcionados à habitação de interesse social, uma vez que o déficit habitacional no Brasil ainda é de aproximadamente 7 milhões de moradias.

O uso do FGTS para a modalidade de saque-aniversário e para o crédito consignado também preocupa, pois esses recursos deixam de ser aplicados na construção de imóveis. Segundo Correia, os trabalhadores que antecipam cinco anos de saque-aniversário acabam pagando juros que consomem cerca de 40% do valor recebido. Em um período de 11 anos, essa taxa sobe para 75%, tornando-se um mau negócio para o trabalhador e prejudicando o financiamento habitacional.

Medidas para Alavancar o Setor

Para mitigar os impactos da alta dos juros, a CBIC propõe a liberação de aproximadamente R$ 40 bilhões do compulsório da poupança, de modo a recompor os recursos destinados ao financiamento imobiliário. Além disso, a entidade segue discutindo com o governo medidas para reduzir o Custo Brasil, como a simplificação tributária e reformas administrativas.

Apesar dos desafios, a expectativa é que o programa Minha Casa, Minha Vida continue sendo um pilar fundamental para a habitação popular. Em 2024, mais de 100 mil unidades habitacionais foram contratadas, e o início de 2025 deve contar com aproximadamente 40 mil obras em andamento.

Conclusão

O setor da construção civil se prepara para um 2025 desafiador, com juros elevados e dificuldades no acesso ao crédito. Ainda assim, medidas para estimular o financiamento e garantir recursos para habitação social podem amenizar os impactos negativos e manter o setor como um dos motores da economia brasileira.