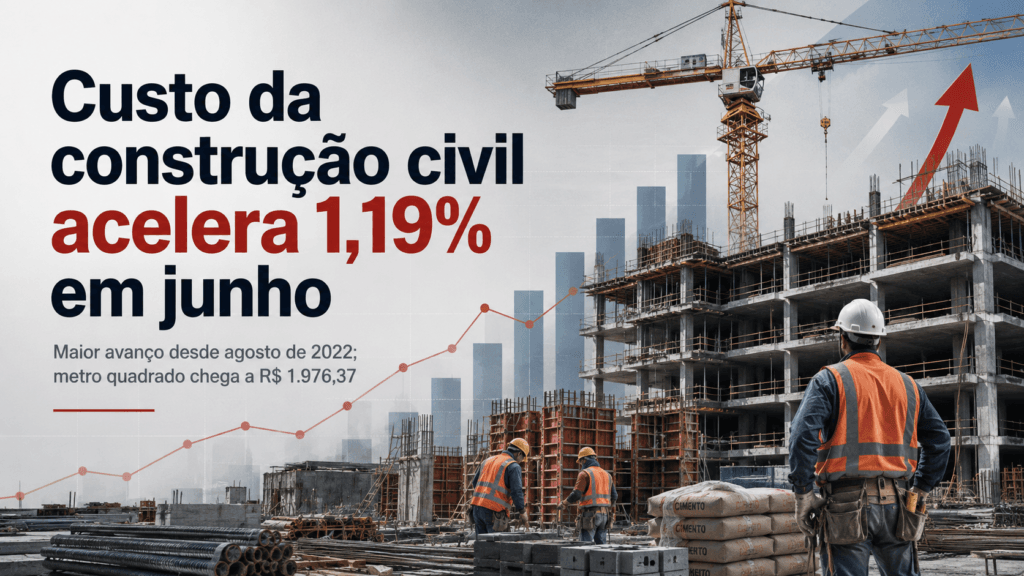

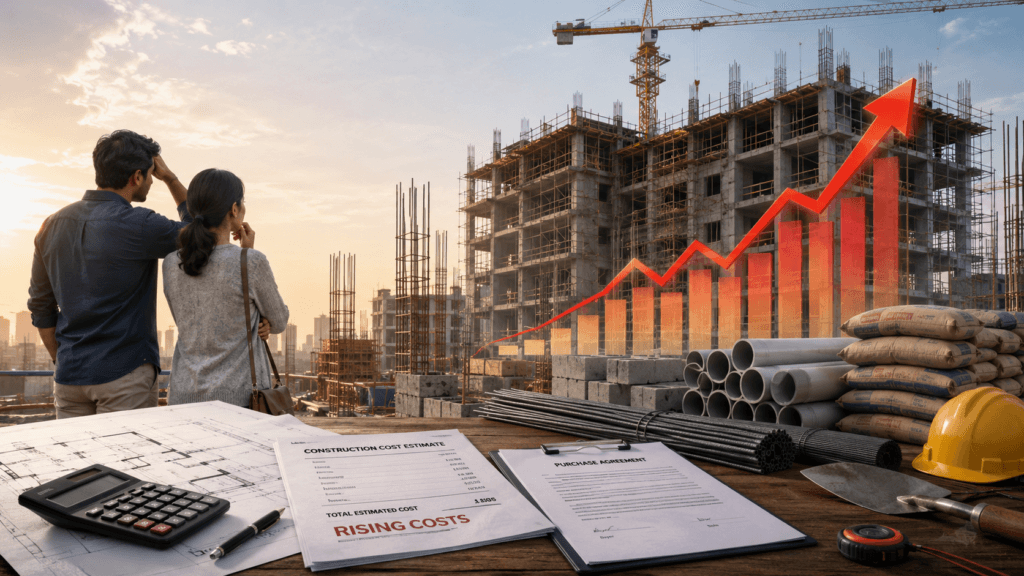

Sinapi avançou 1,19% em junho, elevando o custo médio nacional para R$ 1.976,37 por metro quadrado; mão de obra e materiais pressionaram o indicador O custo da construção civil brasileira voltou a ganhar força em junho de 2026. O Sistema Nacional de Pesquisa de Custos e Índices da Construção Civil (Sinapi) apresentou alta de 1,19% no mês, segundo dados divulgados pelo Instituto Brasileiro de Geografia e Estatística (IBGE). O resultado representa o maior avanço mensal desde agosto de 2022, quando desconsiderado janeiro deste ano, período impactado pela reoneração gradual da folha de pagamento. A variação de junho ficou 0,83 ponto percentual acima da registrada em maio, quando o índice havia subido 0,36%. Com o novo resultado, o custo médio nacional da construção passou de R$ 1.953,08 para R$ 1.976,37 por metro quadrado. No primeiro semestre de 2026, o Sinapi acumulou crescimento de 4,48%. Já nos últimos 12 meses, a elevação chegou a 7,26%, superando os 6,93% registrados no período imediatamente anterior. Em junho de 2025, o avanço mensal havia sido de 0,88%. Materiais e mão de obra pressionam os custos Do custo total apurado por metro quadrado em junho, R$ 1.114,74 correspondem aos materiais utilizados nas obras. Outros R$ 861,63 estão relacionados às despesas com mão de obra. Os materiais de construção ficaram 0,92% mais caros no mês, maior variação registrada em 2026. Em maio, essa parcela havia avançado 0,53%, enquanto em junho do ano passado a alta havia sido de 0,41%. Entre janeiro e junho, os preços dos materiais acumularam crescimento de 3,39%. Considerando os últimos 12 meses, a elevação alcançou 5,54%. A continuidade dos reajustes nos insumos pode afetar o planejamento financeiro de construtoras, incorporadoras e empresas responsáveis por obras de infraestrutura. Dependendo dos contratos firmados, parte dessa pressão também pode ser incorporada ao preço final dos empreendimentos. Acordos coletivos elevam custo da mão de obra A mão de obra apresentou alta ainda mais expressiva, de 1,55%, também a maior taxa observada no ano. O resultado foi influenciado por acordos e convenções coletivas firmados em diferentes estados. Em maio, os custos trabalhistas haviam aumentado apenas 0,14%. Na comparação com junho de 2025, quando a variação foi de 1,52%, o índice atual ficou 0,03 ponto percentual acima. No primeiro semestre, o custo da mão de obra acumulou crescimento de 5,96%, percentual superior ao registrado pelos materiais. Em 12 meses, a elevação chegou a 9,59%. Os dados mostram que, embora os insumos continuem pressionando os orçamentos, os reajustes salariais e demais custos trabalhistas tiveram participação relevante na aceleração do indicador em junho. Nordeste apresenta maior avanço regional Todas as regiões brasileiras registraram aumento no custo da construção durante o mês. O Nordeste apresentou a maior variação, com alta de 1,45%, influenciada principalmente pelos reajustes salariais ocorridos no Ceará e em Pernambuco. O Sudeste ficou na segunda posição, com crescimento de 1,33%. No Centro-Oeste, o aumento foi de 0,91%, enquanto o Sul registrou avanço de 0,86%. A menor variação regional foi observada no Norte, onde o custo da construção subiu 0,58%. Pernambuco lidera aumento entre os estados Entre as unidades da Federação, Pernambuco registrou o maior crescimento mensal, de 2,98%. O resultado foi provocado pela combinação entre reajustes da mão de obra, definidos em acordo coletivo, e aumento nos preços dos materiais. Rondônia apresentou a segunda maior variação do país, com alta de 2,63%. Em seguida apareceram Ceará, com 2,52%, e São Paulo, com avanço de 2,34%. Os resultados estaduais reforçam o peso dos reajustes profissionais e das diferenças regionais no comportamento do custo da construção. Estados que tiveram negociações coletivas no período apresentaram variações significativamente superiores à média nacional. Indicador orienta obras públicas e privadas Criado em 1969, o Sinapi acompanha os preços de materiais, serviços e mão de obra empregados na construção civil em todo o país. O indicador é utilizado como referência para a elaboração, análise e acompanhamento de orçamentos de obras públicas e privadas. Seus resultados também ajudam empresas e órgãos públicos a avaliar reajustes contratuais e mudanças nos custos dos projetos. A divulgação do Sinapi referente a julho de 2026 está prevista para 11 de agosto.